Kiirlaenu taotlemine

Mis on kiirlaen ja kelle jaoks see mõeldud on?

Kiirlaen on paindlik tagatiseta tarbimislaen, mida saab taotleda internetist kodust lahkumata. See on mõeldud kiireks lahenduseks väiksemate rahasummade hankimisel. Oma olemuselt on kiirlaen kõige tõhusam leevendus nendes olukordades, kus vajadus rahaliste vahendite omamise järele tekib ootamatult. Põhilised märksõnad, mis selle laenutoote puhul erinevates tarbija antud hinnangutes esile kerkivad on kiirus, mobiilsus, mugav taotlemine, paindlik tagasimakseperiood. Tagatiseta laenu puhul on oluline, et oleks olemas regulaarne sissetulek. Laenusumma kantakse positiivse otsuse korral üle kliendi pangaarvele. Krediidikonto toote puhul teeb finantstehinguid klient ise.

Tüüpilised laenutingimused taotlejale:

- Vähemalt 18-aastane füüsiline isik;

- Eesti kodanik või elamisluba;

- Kindel sissetulek, mis laekub pangakontole;

- Viimase 6 kuu pangakonto väljavõte;

- Varasemalt korrektne maksekäitumine (puuduvad kehtivad maksehäired).

Täpsemate tingimustega tutvumiseks külasta pakkuja kodulehte!

Millised on kiirlaenu taotlemise protsessi põhilised etapid?

Kiirlaenu taotlemine on iga pakkuja puhul pisut erinev, kuid suures plaanis näeb see välja järgmine:

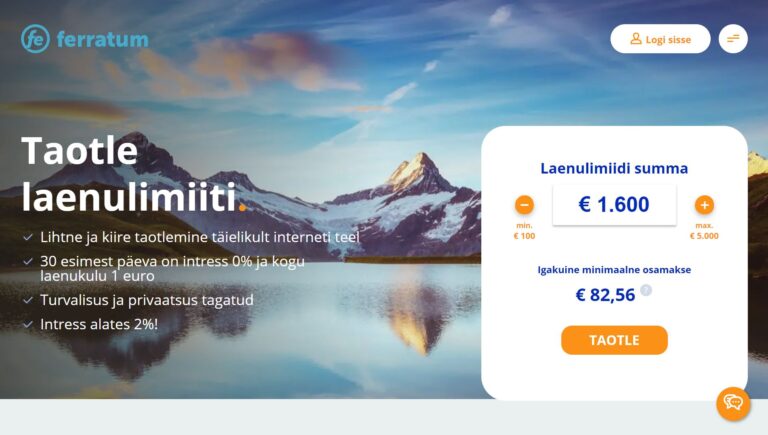

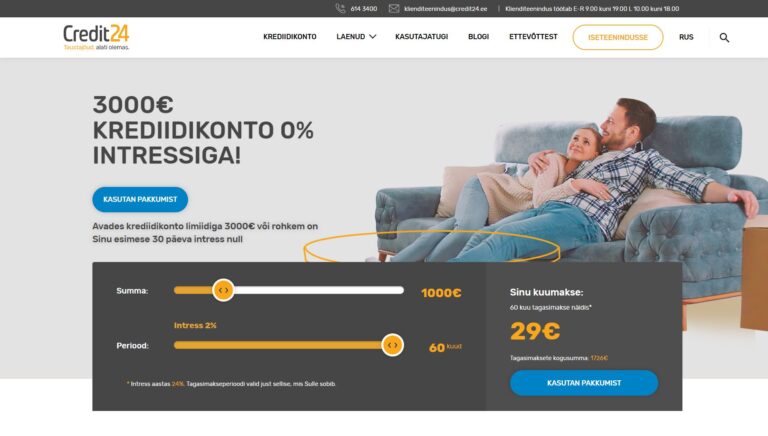

- Laenupakkuja kodulehele jõudes tuleb esmalt üles leida laenukalkulaator, millele sisestatakse soovitud laenusumma ja laenuperiood. Pane tähele, et selliste kalkulaatorite kuumakse arvutuskäiku tõesena ei maksa võtta ja pigem on tegemist ligikaudse kalkulatsiooniga.

- Esmane tingimus, mille kõik kiirlaenu taotlejad peavad täitma, on isikutuvastus kliendiks registreerimisel. Isikutuvastuse toimingut on paljude teenusepakkujate juures võimalik teostada digitaalselt Smart-ID, Mobiil-ID ja ID-kaardi toel. Kiirlaen ilma tuvastamiseta on välistatud ja seadusega vastuolus!

- Sõltuvalt krediiditootest ja laenuandjast on taotlemise etapi täpne kulg ja loogika erinev, kuid üldiselt peab määrama täpse laenusumma ja perioodi ning seejärel täitma ankeedi finantsolukorra kohta. Kuna tegemist on tagatiseta laenuga, siis soovitakse teada, mis ettevõttes ja kellena sa töötad ning kui suur on sinu igakuine sissetulek. Samuti tuleb üles loetleda olemasolevad finantskohustused. Pangakonto väljavõtte esitamine teenusepakkujale võib tunduda tülikas ja rikkuda privaatsustunnet, kuid õnneks on see ajaga muutnud üpris kasutajamugavaks, sest järjest rohkem laenuandjad kasutavad finantstehnoloogiat, kus inimfaktorit on minimaalselt.

- Pärast taotluse ja kontoväljavõtte esitamist saabub otsus. Sõltuvalt pakkujast võib selle menetlemine aega võtta kuni järgmise tööpäevani. Kiire otsus on võimalik ainult tänu automatiseeritud päringutele, mida teostatakse mõne hetkega. Kui pakkumine saabub, siis tutvu laenupakkumise tingimustega, konsulteeri asjatundjaga, loe läbi lepingueelne teave ning sobivusel nõustu laenupakkumisega. Enne kinnitamist tuleks tutvuda ka Euroopa tarbijakrediidi standardinfo teabelehega, mis annab väga hea ülevaate lepingu tingimustest ja kulukusest konkreetsemalt.

- Mõned teenusepakkujad nõuavad enne väljamakse teostamist viimase sammuna potentsiaalsete pettuste ärahoidmiseks klientidelt ka näotuvastuskontrolli Veriff rakenduse või käsitsi tehtud fotode (selfie koos dokumendiga) kaudu.

Kiirlaen maksehäirega ja sissetulekute tõendamise vajadus

Kiirlaenude üheks eeliseks on asjaolu, et väiksemate summade laenamisel pole sissetulekute tõendamiseks alati vajalik esitada pangakonto väljavõtet. Nimelt traditsioonilise pangakonto analüüsi kõrvale on tekkinud ka nn e-MTA päring, millega klient annab nõusoleku krediidiandjal pärida enda sissetulekute kohta läbi maksuameti. Tegu ei ole samaväärse krediidivõimelisuse hindamisega nagu pangakonto väljavõte analüüs, kuid annab siiski infot, kas isikul on ametlik sissetulek olemas või mitte. Huvi korral vaata, millise teenusepakkuja käest VÕIB saada kiirlaenu ilma konto väljavõtteta ehk nn e-MTA nõusoleku abil.

Muu hulgas ollakse kiirlaenu väljastamisel paindlikumad ka nende tarbijate suhtes, kelle varasem maksekäitumine pole olnud korrektne ehk kel on minevikus esinenud üksikuid maksehäireid. Kui soovid teada, kes pakub laenu lihtsamini, siis vaata teema jätkuks ülevaadet: “Laenud maksehäirega“.

Lisainfo - KKK

Mis on kiirlaenu peamised kulud?

Peamine kulu on intress, mis võib olla 30-40% aastas ja rohkemgi. Samuti võib lisanduda lepingutasu, mis arvutatakse kättesaadavast summast tavaliselt maha või liidetakse põhiosale juurde. Vähemlevinud tasud on lepingu haldustasu ja väljastustasu.

Mis on parim alternatiiv kiirlaenule?

Kui rahastuse leidmisega kannatab 1-2 päeva oodata, siis kindlasti teha põhjalik turu-uuring ning eelistada pigem väikelaene. Kui tegemist on ajakriitilise olukorraga, siis võiks alternatiivse lahendusena küsida laenu näiteks pereliikme või sõbra käest. Kolmas alternatiiv on müüa midagi hinnalist müügiplatvormides maha. Päeva lõpuks sõltub sobivus individuaalsest olukorrast.

Mis on kiirlaenu suurimad plussid ja miinused?

Plussid:

- Tagatist ei nõuta

- Raha saabub parimal juhul paari minutiga

- Tagasimakseperiood on paindlik

- Esimesed kuud võivad olla intressivabad

- Võimalik saada sularahas

Miinused:

- Intressimäär küündib ca 40%-ni aastas

- Võib esineda varjatud tasusi

- Pakutav krediidilimiit võib esialgsest laenusoovist väiksem olla

- Pangakonto väljavõttesse jääb märge, et oled võtnud kiirlaenu

Kas turu soodsaim kiirlaen on taskukohane?

Proovi lähtuda põhimõttest, et kui kiirlaenu üldse võtta, siis võimalikult lühikeseks perioodiks. Kuni 6 kuud on mõistlik laenuperiood, sealt edasi võiks eelistada pigem väikelaene.

Üksikuid taskukohaseid pakkumisi on võimalik leida, aga need on erikampaaniad. Näiteks Laen.ee-l on hetkel käimas tarbimislaenu eripakkumine, kus laenamine 6 kuuks on 0-intressiga.

Peamised põhjused, miks laenuandja annab eitava vastuse

- Aktiivne maksehäire

- Sissetulek on ebapiisav

- Pangakonto väljavõte on esitamata

- Isik on alaealine või liiga vana

- Liigne mängurlus (risk hasartmängusõltuvusele)

- ID-kaart või pass on kehtetu

- Isikusamasuse kontroll on läbimata

- Isik kannab kriminaalkaristust

- Isik on teovõimetu

Kas kiirlaenu saab võtta ka ettevõtte nimele?

Saab küll. Sobiv teenus selleks on krediidiliin ettevõttele ja seda pakuvad ärilaenudele keskendunud finantsasutused.

Ärilaenude puhul peab arvestama, et bürokraatiat on tunduvalt rohkem. Kiirlaenu väljastamine firmale ei käi nii automatiseeritult ja mugavalt nagu toimub see eraisikutele mõeldud laenude puhul. Sellegipoolest on võimalik juriidilistel isikutel saada vastus laenutaotlusele mõne tunniga ning raha kätte 1 tööpäeva jooksul. Arvestama peab, et laenu saamiseks on nõutud on juhatuse liikme käendus.

Mis juhtub kui kiirlaenufirmale võlgu jääda?

Kas kiirlaenud.ee väljastab laene?

Ei väljasta. Kiirlaenud.ee portaali võib käsitleda kui blogi, milles avaldadakse autoripoolseid seisukohti, kuidas võiks käia laenupakkumiste võrdlemine; millised on mõistlikud laenupakkumised ja milliseid võiks üldse vältida. Laenu saamiseks tuleb pöörduda finantsteenust pakkuva ettevõtte kodulehele ning küsida personaalne pakkumine.